Thu nhập hơn 70 triệu đồng/tháng nhưng tiêu gần hết

Theo báo Dân trí, mới đây, trong một hội nhóm bàn về chi tiêu, một người mẹ đơn thân tại TPHCM đã đăng bài, nhờ dân mạng góp ý giúp về việc mua nhà, bởi cô đang rất đắn đo không biết nên “đánh liều” mua nhà khi chưa đủ tiền hay cứ duy trì ở nhà thuê.

Câu hỏi này không mới trong các hội nhóm bàn về việc chi tiêu, song, bài viết trên lại nhận được nhiều sự chú ý của dân mạng, bởi người này cho biết bản thân có thu nhập cố định khá cao, hơn 70 triệu đồng/tháng cùng một số nguồn thu khác.

Cụ thể, ở tuổi 34, cô có nguồn thu cố định là 71 triệu đồng, cùng các khoản phụ cấp ăn trưa 5-7 triệu đồng. Không chỉ vậy, trong một năm trở lại đây, công việc cô có tiến triển tốt nên cũng thường xuyên được thưởng thêm.

Mẹ đơn thân đắn đo việc mua nhà dù thu nhập hơn 70 triệu đồng/tháng (Ảnh minh họa: Pexels).

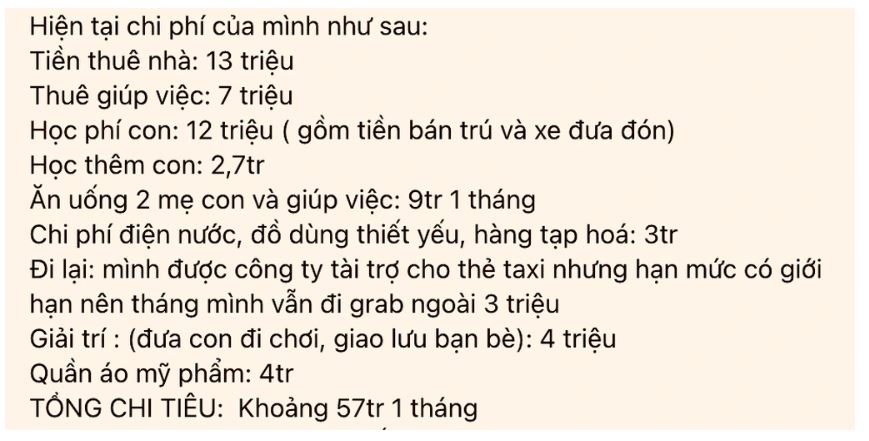

Hiện tại, cô và con ở nhà thuê tại TPHCM với mức giá 13 triệu đồng/tháng. Bé đang học lớp một với học phí học bán trú là 12 triệu đồng, phí học thêm là 2,7 triệu đồng. Ngoài ra, cô còn thuê người giúp việc để hỗ trợ cuộc sống của hai mẹ con với mức giá 7 triệu đồng/tháng.

“Hằng tháng, hai mẹ con cùng người giúp việc ăn uống khoảng 9 triệu đồng, chi phí điện nước, đồ dùng thiết yếu trong nhà hết 3 triệu đồng, mình được công ty tài trợ thẻ đi taxi nhưng hạn mức có giới hạn, nên mỗi tháng mình vẫn đi xe công nghệ ngoài 3 triệu đồng”, cô chia sẻ.

Bên cạnh đó, mỗi tháng cô còn chi khoảng 4 triệu đồng cho khoản quần áo, mỹ phẩm và 4 triệu đồng để đưa con đi chơi, giao lưu bạn bè. Tổng các khoản chi của cô khoảng 57 triệu đồng/tháng.

Với mức thu chi này, cùng khoản tiền tiết kiệm 1,7 tỷ đồng, mẹ đơn thân cho biết rất muốn mua một căn hộ 2 phòng ngủ có giá khoảng 4,5 tỷ đồng tại TPHCM để thoát “kiếp ở nhà thuê”.

Tuy nhiên, cô vẫn còn rất đắn đo vì bản thân chỉ có một mình, nếu gánh thêm khoản nợ ngân hàng hơn 2 tỷ đồng sẽ rất áp lực.

“Bố mẹ cũng ngỏ ý cho mình vay 500-600 triệu đồng, nhưng khoản vay 2 tỷ đồng với người làm công ăn lương như mình vẫn rất “nặng”. Mình không biết có nên vay tiền để mua nhà ngay không hay cứ tích lũy thêm vài năm nữa để có số tiền lớn hơn, đỡ được phần nào tiền lãi hằng tháng”, người này bộc bạch.

Các khoản chi hằng tháng của mẹ đơn thân (Ảnh: Chụp màn hình).

Dưới bài viết của cô, hầu hết các bình luận đều tỏ thái độ bất ngờ, bởi nhiều người cho rằng thu nhập hơn 70 triệu đồng/tháng tại TPHCM được xem là ổn định, thậm chí là khá cao. Ngoài ra, có người cũng cho rằng được bố mẹ hỗ trợ cho vay cũng là một điều may mắn, khiến người mua nhà đỡ phần nào áp lực.

Một tài khoản để lại bình luận: “Thuê nhà với giá 13 triệu đồng/tháng cũng là cao, vậy nên bạn cố gắng cắt giảm chi tiêu, cộng với khoản tiền thuê nhà hằng tháng, để trả góp nhà sẽ tốt hơn”.

Một người khác cũng góp ý: “Khi đã muốn tích lũy thêm thu nhập, việc cắt giảm chi tiêu là điều cần thiết. Chi phí đi chơi, ăn uống, quần áo và mỹ phẩm của 2 mẹ con có thể cắt giảm”.

Không ít người cho rằng, nhiều người có thu nhập thấp hơn mẹ đơn thân nói trên nhiều lần, nhưng vẫn tích góp, dè xẻn để có được nhà riêng. Vậy nên với thu nhập hơn 70 triệu đồng/tháng, nếu cắt giảm tối đa các khoản, chuyện mua nhà sẽ đơn giản hơn nhiều.

Đợi gom đủ tiền mới mua nhà, biết đến bao giờ?

Chị Kim Nhung (28 tuổi, giáo viên) cho biết bản thân có mức lương chỉ nhỉnh hơn 13 triệu đồng/tháng. Tuy nhiên, hiện nay chị đã sở hữu căn nhà với giá trị hơn 2,5 tỷ đồng.

Chị Kim Nhung mua nhà riêng với mức lương chỉ hơn 13 triệu đồng/tháng (Ảnh: Nhân vật cung cấp).

Chị Nhung nói, nếu cứ đợi chờ gom đủ tiền mới mua nhà không biết đến bao giờ nên chị quyết định vay người thân và ngân hàng để mua nhà trước, rồi sẽ nỗ lực làm việc để trả nợ sau.

“Vay người thân và ngân hàng, tôi vẫn phải trả đúng hạn kèm lãi. Tuy nhiên, đây là cách để tôi an cư lạc nghiệp, có nhà để an tâm làm việc hơn. Từ khi mua nhà, tôi bán hàng online, làm gia sư để kiếm thêm thu nhập để trả gốc lẫn lãi hơn 20 triệu đồng/tháng”, chị nói.

Trao đổi với phóng viên Dân trí, chuyên gia kinh tế Huỳnh Thanh Điền cũng cho rằng việc có nhà hay không, quan trọng nhất nằm ở ý thức của mỗi người trong việc quản lý tài chính.

Chuyên gia cho rằng, dùng “đòn bẩy tài chính”, vay tiền để mua nhà rồi trả nợ dần là điều hợp lý. Khi có khoảng 20-30% chi phí, mỗi người đã có thể tiến hành mua nhà.

“Nên mua nhà càng sớm càng tốt. Bạn có thể trả góp một căn nhà 2 tỷ đồng trong 20-30 năm vì nếu để 20 năm sau, nhà không còn 2 tỷ đồng nữa, mà có thể lên đến 6 tỷ đồng”, ông nói.

Theo chuyên gia, hiện nay, các đơn vị bất động sản đều có liên kết với ngân hàng, hỗ trợ người dân mua nhà trả góp. Giả sử, căn nhà giá 1 tỷ đồng, thì khi có khoảng 300 triệu đồng đã có thể tiến hành mua.

Khi mang trong người một khoản nợ, mỗi người sẽ có trách nhiệm hơn, nỗ lực làm việc để tăng thêm thu nhập. Ngoài ra, khi phải trả góp hằng tháng, chủ căn nhà sẽ ý thức hạn chế các nhu cầu, cuộc vui không cần thiết.

“3-4 năm, nhà tăng giá 20-30% là chuyện bình thường. Nếu bạn không thể trả góp nữa, hoặc không muốn trả góp nữa thì bán nhà đi vẫn có lời. Ai cũng nói tiết kiệm tiền, nhưng không áp lực thì có thật sự tiết kiệm được không?”, ông nói.

Chuyên gia nhận định trong vài năm tới, giá nhà ở có xu hướng tăng không ngừng (Ảnh: Hải Long).

Song, chuyên gia kinh tế Huỳnh Thanh Điền cũng nhấn mạnh, một khi đã quyết định mua nhà, cần xác định rõ mục tiêu trả nợ hằng tháng.

“Mọi người cứ mạnh dạn mua nhà vì việc mua nhà sẽ gián tiếp có những tác động tích cực. Khi bạn chăm chỉ làm việc để tăng lương, kỹ năng nghề nghiệp của bạn sẽ tăng, dẫn đến việc dễ dàng thăng tiến trong công việc.

Tóm lại, mỗi người phải có ý thức, chứ nếu chờ đủ tiền thì không biết đến bao giờ”, chuyên gia cho biết.